![大人んさー [otona × answer]](https://otonanswer.jp/wp-content/themes/pc/common/img/10thlogo.svg)

47歳ひきこもり長女を抱える76歳女性 支払い苦しく、年金「免除申請」で悩む

ひきこもりの子どもの国民年金保険料を払い続けている親の中には、年金暮らしに入ったことで収入が減少し、支払いが難しくなるケースもあります。どのように対処すればいいのでしょうか。

ひきこもりのお子さんには収入がないため、国民年金保険料が支払えず、親が代わりに支払っているケースはよくあります。しかし、親が現役で働いているときは支払いができていても、年金生活に入ると収入が先細るため、支払いが難しくなることも多いようです。そのような場合は免除申請も検討してみるとよいでしょう。

夫の死後、年金は約13万円に減少

筆者は依頼を受けた講演会で、ひきこもりのお子さんを抱えるご家族を対象にお金の話をすることがあります。その際、「お子さんの国民年金の加入状況について、ご家族で確認しておきましょう」といったことをお伝えしています。国民年金はひきこもりのお子さんにとって、将来の大事な収入源になるからです。

その日の講演会も無事に終わり、筆者が帰り支度をしていると、ある高齢の女性から声を掛けられました。

「長女の国民年金のことについて、少し相談してもよろしいでしょうか?」

「はい、大丈夫ですよ」

筆者はそう答え、女性から事情を聞きました。

女性は現在76歳で半年前に夫が亡くなり、47歳のひきこもりの長女と2人で暮らしているそうです。現在の収入は女性の老齢年金と遺族年金のみ。夫の死後、年金収入は月額約13万円にまで減りました。

国民年金保険料は月額1万6610円(2021年度の金額)。夫の死後、月13万円の年金で親子2人の生活費を賄っている状態なので、保険料が負担に感じられるようになったそうです。

そもそも「免除申請」とは?

女性は目に困惑の色を浮かべながら訴えました。

「先ほどの講演会で、先生(筆者)は『親御さんが年金生活に入り、お子さんの国民年金の保険料を支払うことが難しくなってきたら免除申請をしましょう』とおっしゃっていました。しかし、『もし免除申請をしたら、長女の国民年金はかなり減ってしまうのではないか?』と心配になります。ですが、このまま保険料を支払い続けるのも家計的には厳しいです。果たして、免除申請をした方がよいのか、それともこのまま、納付を続けたほうがよいのか、先生はどちらにした方がよいと思いますか?」

「そうですね。どちらがよいのかは、それぞれを比べてみて判断することになるでしょう。大まかになりますが、今ここで試算しましょうか」

筆者はそう提案し、まずは「免除申請」について女性に説明しました。

免除申請とは、収入の減少により保険料を支払うことが難しくなった場合、手続きをすることで保険料の全部、または一部が免除される制度です。免除には『全額免除』『4分の3免除』『半額免除』『4分の1免除』があり、世帯全員の所得によって、どの免除になるのかが決まります(他にも『法定免除』や『納付猶予制度』がありますが、ここでは省略)。

世帯の収入は女性の公的年金のみで、遺族年金が約110万円、老齢年金が約50万円とのこと。遺族年金のような非課税収入は免除の所得には含めません。老齢年金は約50万円なので、所得に換算すると0円です。つまり、世帯全員の所得は0円なので、長女は全額免除に該当することが分かりました。

筆者は講演会で使用した資料をかばんから取り出し、免除の表が書いてあるページを女性に見せました。

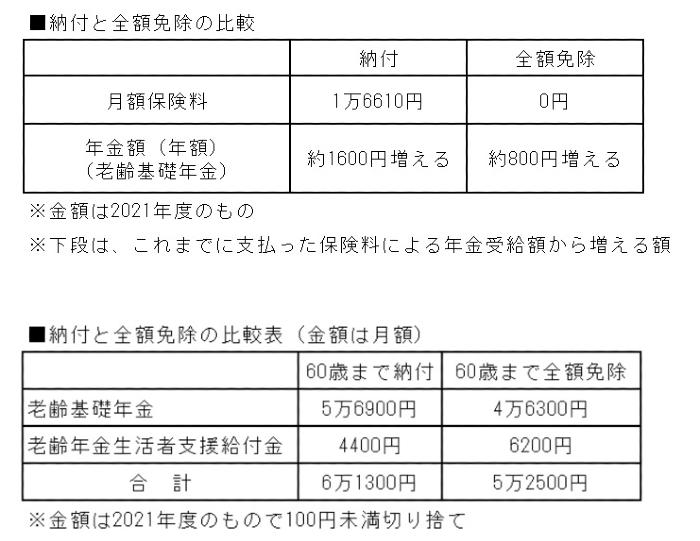

「国民年金の保険料は1カ月当たり1万6610円です。1カ月分の保険料を支払うと老齢基礎年金は年額で約1600円増えます。国民年金は20歳から60歳までの40年間加入するので、40年間きっちり保険料を支払うと年額で約78万円になります。一方、全額免除の方は保険料が0円。つまり、支払う必要はありません。それでも、老齢基礎年金は年額で約800円ずつ増えていきます。これを元に娘さんの年金額を試算してみましょう」

女性から長女の国民年金の加入状況を教えてもらい、筆者は年金額を試算し、表を作成しました。

■長女の国民年金の加入状況

20歳から25歳まで:未納

25歳から47歳まで:納付

47歳から60歳までは納付、または全額免除でそれぞれ試算

女性はしばらく表を見つめていましたが、顔を上げて、筆者に話しかけました。

「思ったよりも差はないのですね。これなら全額免除でもよさそうです」

「そうですね。全額免除でも、そこまで大きな差にはならなさそうです。ただし、お母さまが勝手に全額免除にすると決めてしまうのではなく、事前に娘さんにも確認を取るようにしてくださいね」

そう言って、筆者は作成した表を女性に手渡しました。

「分かりました。娘にも伝えてみます。どうもありがとうございました」

表を受け取った女性は深々とお辞儀をしました。

(社会保険労務士・ファイナンシャルプランナー 浜田裕也)

コメント