![大人んさー [otona × answer]](https://otonanswer.jp/wp-content/themes/pc/common/img/10thlogo.svg)

49歳ひきこもり長男と暮らす母 年金のみ、貯金500万円…将来の備え、どうする?

ひきこもりの子どもが老後も生活を続けるためには、どのくらいのお金が必要なのでしょうか。対策について、専門家が解説します。

親亡き後、ひきこもりのお子さんの収入は主に国民年金(老齢基礎年金)から得るケースが多いでしょう。国民年金だけで生活費を賄うことは難しいので、親御さんの残したお金(財産)を取り崩して生活することが想定できます。「親亡き後、どのくらい、お金を残してあげられそうか」といったことをお子さんにも伝えておく方が望ましいと思います。

しかし、今すぐ伝えるべきかというとそういうわけでもありません。お子さんの状況を踏まえ、タイミングを見計らうことになるでしょう。

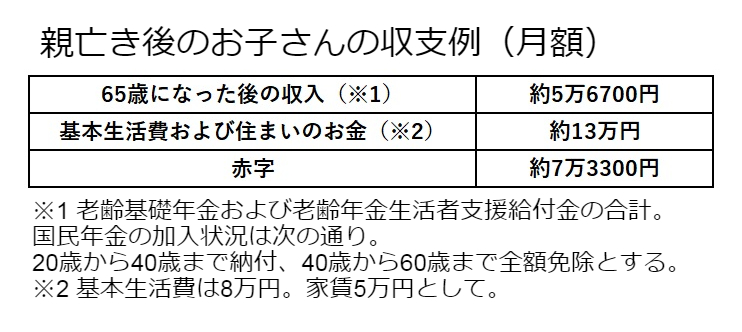

老後の生活に約1800万円?

筆者は、ひきこもりのお子さんを持つ親御さんを対象とした講演会で、お金の話をすることがあります。参加している親御さんの多くは「親亡き後の生活のために、子どもにどれくらいのお金を残してあげればよいのか」といった心配をしています。その金額はご家庭によりさまざまなのですが、ある程度の金額が見えないとイメージも湧かないことでしょう。そこで、講演会で大まかな金額を紹介することにしています。

日本人の平均寿命を参考にして、65歳から84歳までの19年間分の赤字額を計算してみます。

・月の赤字7万3300円×12カ月×19年=約1670万円

ここからさらに一時的な支出も加えてみます。一時的な支出とは、家電の買い替えや急な入院費用などを指します。一時的な支出を100万円としてみると合計1770万円。よって、1800万円くらいは、親亡き後の生活に向けて準備しておきたい金額となりそうです。もちろん、上記の金額はあくまでも目安です。この金額よりも少なくて済むご家庭もあれば、これよりも多く必要とするご家庭もあることでしょう。

目安とはいえ、親子ともに高齢化しているご家族にとって、1800万円という金額は決して安いものではありません。その金額に圧倒されてしまう親御さんも多くいます。講演会後、ある母親が暗い表情で、筆者から少し離れた場所にたたずんでいました。何か言いたげな様子だったので、母親に近づき、声を掛けてみることに。すると、母親は胸の内を語りだしました。

「私(80)には長男(49)がいるのですが、もう何十年もひきこもったまま。夫はすでに亡くなっており、現在は私と長男の2人暮らしです。収入は私の年金だけ、貯蓄は500万円くらいしかありません…。親子2人の生活費は私の年金収入だけで賄っているため、かなりつつましい生活をしています。今から貯蓄をする余裕はありません。長男にお金の話をすべきかどうか、悩んでいます…」

「なるほど。それは心配ですね。では、お子さんにお金の話をする目的や注意点を再度確認してみましょうか」

筆者はそう提案しました。

行動を起こすきっかけにも

ご家族にお金の余裕がないからといって、お子さんは何もしなくてもよいというわけではありません。もし将来、お金が足りなくなることが想定されるのであれば、それに向けて対策を検討、実行していく必要があるからです。例えば、「障害年金を請求してみる」「就労支援を受けてみる」「生活保護の相談時に同席してくれる人を探しておく」などがあるでしょう。

また、親子でお金の話をすることで、そのような行動を起こすきっかけになることがあります。ただし、今すぐにお子さんにお金の話を伝えるべきかというと、そういうわけではありません。次のようなケースでは慎重になった方がよいでしょう。

・お金の話について激しい拒絶反応を示している場合

・メンタルクリニックなどの医師から、「当面はストレスのかかることはしない方がよい(お金の話はしない方がよい)」などとアドバイスされている場合

こうしたケースでは、当面はお金の話は見送った方が望ましいことでしょう。しかし、お金に拒否反応を示しているようなお子さんでも、ふとしたときに気持ちが変わることもあるようです。お子さんがお金の不安を口にするようなことがあったら、そのときは親子でお金の話をするチャンスかもしれません。もちろん、お金の話をした後に「じゃあ、将来に向けてどうしていこうか」といった対策も同時に話す必要があります。

この母親の長男はどのような様子なのか。母親に聞きました。すると、長男は母親が講演会に参加することは知っており、それについて、特に否定的な反応もなかったということでした。むしろ、長男から、「どのような話を聞いてきたのか教えてほしい」と言われたそうです。そこで、筆者は次のような提案もしました。

「せっかくの機会ですから、息子さんにも講演会の資料を読んでもらったらいかがでしょうか。資料には、将来に向けての対策や今までの相談事例も載せてあります。息子さんが将来に向けた行動を起こすきっかけになるかもしれません」

母親はしばらく考え込んだ後、次のように答えました。

「そうですね…わが家はお金に余裕がないということは、長男もうすうす分かっていると思います。お金の話は長男にとってもショックでしょうが、講演会の資料を参考に対策を話し合ってみます。ひょっとすると、今後(筆者に)ご相談することもあるかもしれませんので、その際はどうぞよろしくお願いいたします」

「はい、分かりました。もし可能なら、息子さんも相談に同席するようお伝えくださいね」

それを聞いた母親は少しだけ、笑みを浮かべました。

(社会保険労務士・ファイナンシャルプランナー 浜田裕也)

コメント